Trình tự, Quy trình bảo trì công trình xây dựng

Trình tự thực hiện bảo trì công trình xây dựng, Quy trình bảo trì công trình xây dựng

.png)

Danh mục

Bộ phận bán hàng

SĐT: 0787 64 65 68

Zalo: 0971 954 610

SĐT: 0975 866 987

Zalo: 0975 866 987

SĐT: 098 884 9199

Zalo: 098 884 9199

SĐT: 0969 002 448

Zalo: 0969 002 448

Support online

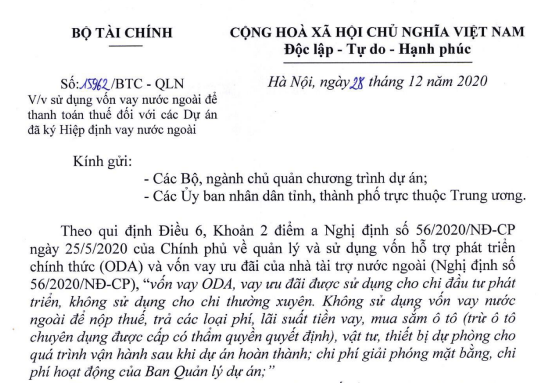

Ngày 28 tháng 12 năm 2020 Bộ Tài Chính có ban hành công văn Số:15962/BTC-QLN về việc sử dụng vốn vay nước ngoài để thanh toán thuế đối với các Dự án đã ký Hiệp định vay nước ngoài

Theo qui định Điều 6, Khoản 2 điểm a Nghị định số 56/2020/NĐ-CP ngày 25/5/2020 của Chính phủ về quản lý và sử dụng vốn hỗ trợ phát triển chính thức (ODA) và vốn vay ưu đãi của nhà tài trợ nước ngoài (Nghị định số 56/2020/NĐ-CP), “vốn vay ODA, vay tàu đãi được sử dụng cho chủ đầu tư phát triển, không sử dụng cho chi thường xuyên. Không sử dụng vốn vay nước ngoài để nộp thuế, trả các loại phí, lãi suất tiền vay, mua sắm ô tô (trừ ô tô chuyên dụng được cấp có thẩm quyền quyết định), vật tư, thiết bị dự phòng cho quá trình vận hành sau khi dự án hoàn thành, chi phí giải phóng mặt bằng, chi phí hoạt động của Ban Quản lý dự án;”

Tuy nhiên, qua rà soát các dự án sử dụng vốn vay nước ngoài hiện đang triển khai giải ngân, Bộ Tài chính nhận thấy một số Hiệp định Thỏa ước vay đã được ký trước khi Nghị định 56/2000/NĐ-CP có hiệu lực (ngày 25/05/2020) có quy định việc cho phép sử dụng vốn vay để thanh toán thuế, cụ thể có 02 dạng quy định về các chi phí hợp lệ được tài trợ bằng vốn vay: (i) tài trợ 100% chi phí (không nêu rõ bao gồm thuế); (ii) tài trợ 100% chi phí, ghi rõ bao gồm thuế. Vì vậy, đến nay các dự án nêu trên đều đang sử dụng vốn vay để nộp thuế và không bố trí vốn đối ứng để trả thuế.

Việc tiếp tục sử dụng vốn vay nước ngoài để trả thuế sẽ dẫn đến việc phía Việt Nam phải trả lãi vay trên số vốn vay sử dụng để nộp thuế, vừa làm tăng chi phí vay của Việt Nam, vừa chưa tuân thủ Nghị định số 56/2020/NĐCP. Vì vậy, để nghị các Bộ, ngành địa phương rà soát các hoạt động chi đối với các dự án sử dụng vốn vay nước ngoài theo quy định Nghị định số 56/2000/NĐ-CP để bố trí vốn đối ứng thanh toán các loại thuế, phí theo chế độ quy định.

Trích công văn Số:15962/BTC-QLN về việc sử dụng vốn vay nước ngoài để thanh toán thuế đối với các Dự án đã ký Hiệp định vay nước ngoài Bộ Tài Chính ban hành ngày 28 tháng 12 năm 2020

Tải công văn Số:15962/BTC-QLN đầy đủ: TẠI ĐÂY

Bài viết liên quan

Trình tự, Quy trình bảo trì công trình xây dựng

Trình tự thực hiện bảo trì công trình xây dựng, Quy trình bảo trì công trình xây dựng

Kế hoạch bảo trì và Thực hiện bảo trì công trình xây dựng

Kế hoạch bảo trì công trình xây dựng, Thực hiện bảo trì công trình xây dựng

Quản lý chất lượng công việc và Chi phí bảo trì công trình xây dựng

Quản lý chất lượng công việc bảo trì công trình xây dựng, Chi phí bảo trì công trình xây dựng

Quy định về bảo hành công trình xây dựng mới nhất

Yêu cầu về bảo hành công trình xây dựng theo Nghị định 06/2021/NĐ-CP

Hướng dẫn đăng ký chứng thư số trên hệ thống đấu thầu Quốc Gia trên hệ thống mới

Anh em tham khảo nội dung đăng ký chứng thư mới trên hệ thống đấu thầu Quốc Gia 2022

Tổng hợp tất cả các tiêu chuẩn nghiệm thu cho từng loại công tác trong xây dựng

Nếu bạn đang làm công tác hồ sơ trong xây dựng thì đây là danh sách têu chuẩn bỏ túi mà bạn không thể không biết cùng với phần mềm Quản lý chất lượng 360

Thi công công tác nền móng đập đất đầm nén - công trình thủy lợi

Công tác đào móng bằng phương pháp đào thông thường thực hiện theo TCVN 4447, đào đá hố móng bằng phương pháp khoan nổ mìn thực hiện theo TCVN 9161

Dẫn dòng thi công đập đất đầm nén, công trình thủy lợi

Biện pháp dẫn dòng thi công do nhà thầu tư vấn thiết kế đề ra, được thể hiện trong hồ sơ thiết kế.

Quản lý, thanh toán vốn đầu tư công trong dự án PPP theo Nghị định 99/2021

Nghị định 99/2021 quy định về Quản lý, thanh toán vốn đầu tư công trong dự án PPP

Kiểm tra và nghiệm thu công tác cốt thép theo tiêu chuẩn 4453

Việc nghiệm thu công tác cốt thép phải tiến hành tại hiện trường theo các yêu cầu của điều 4.7.1. tiêu chuẩn TCVN 4453 và bảng 10 để đánh giá chất lượng công tác cốt thép so với thiết kế trước khi đổ bê tông.

Quy định thanh toán khối lượng hoàn thành theo Nghị định 99

Lập hồ sơ thanh toán trên phần mềm nghiệm thu xây dưng toán theo mẫu 3a và mẫu 3c của Nghị định 99 và các điểm cần lưu ý 2022

Quản lý, thanh toán vốn đầu tư công, Lập hồ sơ thanh toán trên phần mềm nghiệm thu

Quản lý, thanh toán vốn đầu tư công theo Nghị định 99. Cơ quan kiểm soát, thanh toán, Mở tài khoản kiểm soát, thanh toán, Nguyên tắc quản lý, thanh toán vốn đầu tư công, Nguyên tắc kiểm soát, thanh toán của cơ quan kiểm soát, thanh toán

Các yêu cầu kiểm tra chất lượng bê tông theo tiêu chuẩn TCVN 4453:1995

Tiêu chuẩn TCVN 4453:1995 chỉ áp dụng cho việc thi công các kết cấu bê tông và bê tông cốt thép toàn khối bằng bê tông nặng thông thường

Khác nhau giữa hợp chuẩn và hợp quy được quy định như thế nào? và ở đâu được phép công bố

Khi nào là hợp quy? Khi nào là hợp chuẩn?

Quy định chứng nhận hợp chuẩn, hợp quy cho vật liệu xây dựng phù hợp QCVN 16:2019/BXD

Quy định mới nhất về hợp chuẩn, hợp quy và dự thảo 2022