Quy định về quản lý, sử dụng các khoản thu, chi trong quá trình lựa chọn nhà đầu tư

Ngày 09 tháng 02 năm 2022 Bộ tài chính ban hành thông tư Số: 08/2022/TT-BTC Quy định về quản lý, sử dụng các khoản thu, chi trong quá trình lựa chọn nhà đầu tư

.png)

Danh mục

Bộ phận bán hàng

SĐT: 0787 64 65 68

Zalo: 0971 954 610

SĐT: 0975 866 987

Zalo: 0975 866 987

SĐT: 098 884 9199

Zalo: 098 884 9199

SĐT: 0969 002 448

Zalo: 0969 002 448

Support online

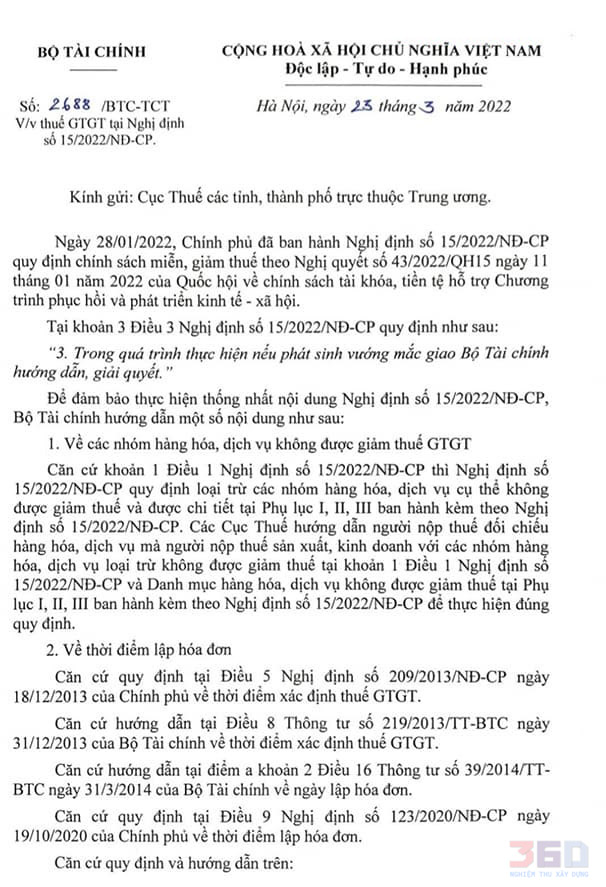

23/03/2022 của Tổng cục thuế có ban hành văn bản số 2688/BTC-TCT hướng dẫn thuế GTGT tại Nghị định số 15/2022/NĐ-CP với những nội dụng sau:

Ngày 28/01/2022, Chính phủ đã ban hành Nghị định số 15/2022/NĐ-CP quy định chính sách miễn, giảm thuế theo Nghị quyết số 43/2022/QH15 ngày 11 tháng 01 năm 2022 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế - xã hội.

Tại khoản 3 Điều 3 Nghị định số 15/2022/NĐ-CP quy định như sau:

“3. Trong quá trình thực hiện nếu phát sinh vướng mắc giao Bộ Tài chính hướng dẫn, giải quyết.”

Để đảm bảo thực hiện thống nhất nội dung Nghị định số 15/2022/NĐ-CP , Bộ Tài chính hướng dẫn một số nội dung như sau:

Căn cứ khoản 1 Điều 1 Nghị định số 15/2022/NĐ-CP thì Nghị định số 15/2022/NĐ-CP quy định loại trừ các nhóm hàng hóa, dịch vụ cụ thể không được giảm thuế và được chi tiết tại Phụ lục I, II, III ban hành kèm theo Nghị định số 15/2022/NĐ-CP. Các Cục Thuế hướng dẫn người nộp thuế đối chiếu hàng hóa, dịch vụ mà người nộp thuế sản xuất, kinh doanh với các nhóm hàng hóa, dịch vụ loại trừ không được giảm thuế tại khoản 1 Điều 1 Nghị định số 15/2022/NĐ-CP và Danh mục hàng hóa, dịch vụ không được giảm thuế tại Phụ lục I, II, III ban hành kèm theo Nghị định số 15/2022/NĐ-CP để thực hiện đúng quy định.

Căn cứ quy định tại Điều 5 Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ về thời điểm xác định thuế GTGT.

Căn cứ hướng dẫn tại Điều 8 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính về thời điểm xác định thuế GTGT.

Căn cứ hướng dẫn tại điểm a khoản 2 Điều 16 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính về ngày lập hóa đơn.

Căn cứ quy định tại Điều 9 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ về thời điểm lập hóa đơn.

- Trường hợp cơ sở kinh doanh ký hợp đồng cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ, đã lập hóa đơn tại thời điểm thu tiền trước ngày 01/02/2022 với thuế suất 10% nhưng dịch vụ hoàn thành trong thời gian từ ngày 01/02/2022 đến hết ngày 31/12/2022 thì đối với phần tiền đã lập hóa đơn trước ngày 01/02/2022 không thuộc trường hợp được áp dụng chính sách giảm thuế GTGT; đối với phần tiền còn lại chưa thanh toán, được lập hóa đơn từ ngày 01/02/2022 đến hết ngày 31/12/2022 theo quy định của pháp luật thì được áp dụng chính sách giảm thuế GTGT.

- Trường hợp cơ sở kinh doanh cung cấp hàng hóa, dịch vụ thuộc mức thuế suất 10% trong tháng 01/2022 nhưng đến tháng 02/2022 cơ sở kinh doanh mới lập hóa đơn đối với doanh thu bán hàng hóa, dịch vụ phát sinh trong tháng 01/2022 thì thuộc trường hợp lập hóa đơn không đúng thời điểm và không thuộc đối tượng được giảm thuế GTGT.

- Đối với các hóa đơn đã lập trước ngày 01/02/2022 với thuế suất thuế GTGT 10%, sau ngày 01/02/2022 phát sinh các nội dung sai sót cần điều chỉnh về tiền hàng, thuế GTGT hoặc trả lại hàng thì hóa đơn điều chỉnh, hóa đơn trả lại hàng được lập với thuế suất thuế GTGT là 10%.

- Đối với hoạt động cung cấp hàng hóa, dịch vụ đặc thù như cung cấp điện, cơ sở kinh doanh được giảm thuế GTGT theo quy định đối với các hóa đơn lập từ ngày 01/02/2022 đến hết ngày 31/12/2022.

“- Trường hợp cơ sở kinh doanh cung cấp hàng hóa, dịch vụ thuộc mức thuế suất 10% trong tháng 01/2022 nhưng đến tháng 02/2022 cơ sở kinh doanh mới lập hóa đơn đối với doanh thu bán hàng hóa, dịch vụ phát sinh trong tháng 01/2022 thì thuộc trường hợp lập hóa đơn không đúng thời điểm và không thuộc đối tượng được giảm thuế GTGT.”

.jpg)

Như vậy trong trường hợp này không được áp dụng thuế suất 8% và phải áp dụng thuế suất 10%.

___________________________________________

Các bài viết liên quan: https://nghiemthuxaydung.com/huong-dan-lap-ho-so_c

Các video liên quan: https://nghiemthuxaydung.com/video-huong-dan-21_c

Tải phần mềm nghiệm thu hoàn công: https://nghiemthuxaydung.com/tai-ban-quyen_c

Bài viết khác về chi tiết phân biệt VAT trong giá vật liệu khác với VAT đầu tư xây dựng rất cần xem kỹ: https://nghiemthuxaydung.com/huong-dan-chi-tiet-chuan-nhat-ve-giam-thue-8-theo-nghi-dinh-152021-doi-voi-san-pham-xay-dung-2022_p672

___________________________________________

Bài viết liên quan

Quy định về quản lý, sử dụng các khoản thu, chi trong quá trình lựa chọn nhà đầu tư

Ngày 09 tháng 02 năm 2022 Bộ tài chính ban hành thông tư Số: 08/2022/TT-BTC Quy định về quản lý, sử dụng các khoản thu, chi trong quá trình lựa chọn nhà đầu tư

Dự thảo Nghị định sửa đổi, bổ sung một số điều của các Nghị định thuộc lĩnh vực quản lý nhà nước

Trên Cổng thông tin điện tử Chính phủ đã đang lấy ý kiến Bản dự thảo Lần 02 ngày 06/06/2022 - Dự thảo Nghị định sửa đổi, bổ sung một số điều của các Nghị định thuộc lĩnh vực quản lý nhà nước của Bộ Xây dựng.

Sử dụng vốn vay nước ngoài để thanh toán thuế đối với các Dự án đã ký Hiệp định vay nước ngoài

Ngày 28 tháng 12 năm 2020 Bộ Tài Chính có ban hành công văn Số:15962/BTC-QLN về việc sử dụng vốn vay nước ngoài để thanh toán thuế đối với các Dự án đã ký Hiệp định vay nước ngoài

Các kết cấu bê tông và bê tông cốt thép được gọi là khối lớn khi kích thước cạnh nhỏ nhất không dưới 2,5m và chiều dày lớn hơn 0,8m.

Các yêu cầu đổ và đầm bê tông là kiến thức cơ bản trong xây dựng cần nắm rõ

Hướng dẫn chức năng, nhiệm vụ, quyền hạn của Sở Kế hoạch và Đầu tư và Phòng Tài chính – Kế hoạch

Thông tư số 05/2022/TT-BKHĐT ngày 06/05/2022 của Bộ Kế hoạch và Đầu tư Hướng dẫn chức năng, nhiệm vụ, quyền hạn của Sở Kế hoạch và Đầu tư thuộc Ủy ban nhân dân cấp tỉnh và Phòng Tài chính – Kế hoạch thuộc Ủy ban nhân dân cấp huyện

Yêu cầu đối với vật liệu làm lớp láng nhựa nóng

Đá nhỏ dùng trong lớp láng nhựa phải được xay ra từ đá tảng, đá núi. Nhựa đường dùng thi công lớp láng nhựa nóng loại nhựa đặc gốc dầu mỏ có độ kim lún 60/70 nấu đến nhiệt độ 160OC khi tưới

Quyết toán dự án hoàn thành sử dụng vốn Nhà nước ngoài đầu tư công

Bộ Tài chính có hướng dẫn quyết toán vốn đầu tư dự án hoàn thành của các dự án sử dụng vốn nhà nước ngoài đầu tư công

Giám sát, kiểm tra và nghiệm thu láng nhựa nóng

Việc giám sát kiểm tra được tiến hành thường xuyên trước, trong và sau khi làm lớp láng nhựa nóng trên các loại mặt đường.

Quy trình thi công đóng cọc bê tông cốt thép

Lập hồ sơ quản lý chất lượng công trình

Hồ sơ quản lý chất lượng công trình là tập hợp các hồ sơ, tài liệu có liên quan tới quá trình đầu tư xây dựng công trình cần được lưu lại khi đưa công trình vào sử dụng. Danh mục một bộ hồ sơ hoàn thành công trình đầy đủ được quy địnhcụ thể tại Phụ lục VIB Nghị định 06/2021/NĐ-CP.

Quy trình thí nghiệm nén tĩnh cọc - Nghiệm thu xây dựng 360

Thí nghiệm nén tĩnh cọc được thực hiện trong hai giai đoạn đó là giai đoạn trước khi thi công cọc đại trà và giai đoạn trong hoặc sau khi thi công cọc.

hướng dẫn đăng hồ sơ dự thầu qua mạng năm 2020 theo thông tư 11/2019/tt-bkhdt

Phương pháp xác định sức chịu tải của cọc từ kết quả thí nghiệm nén tĩnh

TCVN 9393:2012 quy định phương pháp thử nghiệm hiện trường bằng tải trọng tĩnh dọc trục áp dụng cho cọc đơn thẳng đứng, cọc đơn xiên, không phụ thuộc kích thước và phương pháp thi công (đóng, ép, khoan thả, khoan dẫn, khoan nhồi...) trong các công trình xây dựng. Tiêu chuẩn không áp dụng cho thí nghiệm cọc tre, cọc cát và trụ vật liệu rời.

Danh mục hồ sơ hoàn công hạng mục phần thượng bộ cầu – tham khảo

Phần mềm QUẢN LÝ CHÂT LƯỢNG 360 là 1 phần mềm nghiêm thu hoàn công quyêt toán và nhật ký tự động. Nếu bạn có nhu cầu sử dụng phần mềm làm hồ sơ hoàn công để đồng bộ với kiểm soát hồ sơ cho tốt thì hãy liên hệ với chúng tôi Ms Thúy 0787 64 65 68 (ĐT/Zalo) - Mr Hòa 0377 101 345 (ĐT/Zalo)