Nhật ký thi công xây dựng có cho phép ghi gộp ngày không?

Quy định nào cho phép ghi gộp ngày trong nhật ký?

.png)

Danh mục

Bộ phận bán hàng

SĐT: 0787 64 65 68

Zalo: 0971 954 610

SĐT: 0975 866 987

Zalo: 0975 866 987

SĐT: 098 884 9199

Zalo: 098 884 9199

SĐT: 0969 002 448

Zalo: 0969 002 448

Support online

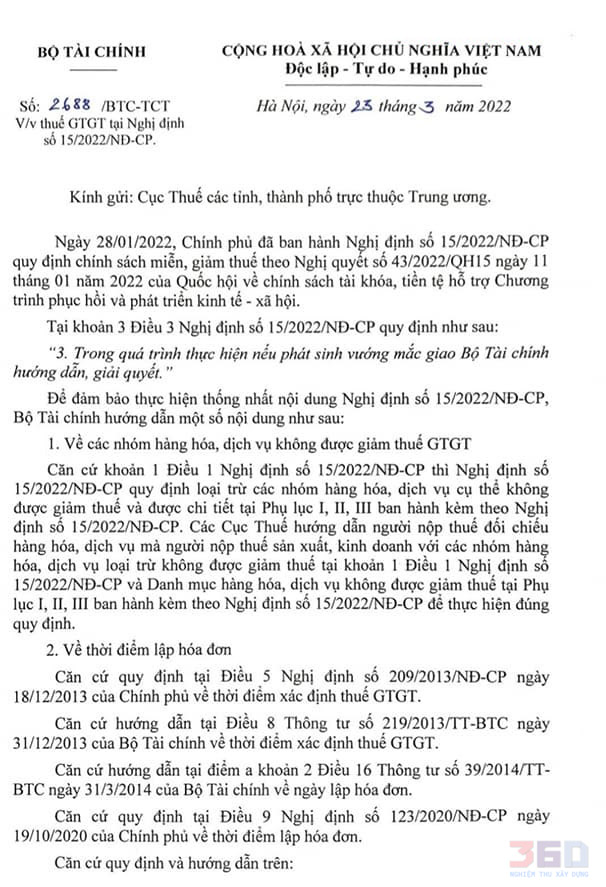

23/03/2022 của Tổng cục thuế có ban hành văn bản số 2688/BTC-TCT hướng dẫn thuế GTGT tại Nghị định số 15/2022/NĐ-CP với những nội dụng sau:

Ngày 28/01/2022, Chính phủ đã ban hành Nghị định số 15/2022/NĐ-CP quy định chính sách miễn, giảm thuế theo Nghị quyết số 43/2022/QH15 ngày 11 tháng 01 năm 2022 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế - xã hội.

Tại khoản 3 Điều 3 Nghị định số 15/2022/NĐ-CP quy định như sau:

“3. Trong quá trình thực hiện nếu phát sinh vướng mắc giao Bộ Tài chính hướng dẫn, giải quyết.”

Để đảm bảo thực hiện thống nhất nội dung Nghị định số 15/2022/NĐ-CP , Bộ Tài chính hướng dẫn một số nội dung như sau:

Căn cứ khoản 1 Điều 1 Nghị định số 15/2022/NĐ-CP thì Nghị định số 15/2022/NĐ-CP quy định loại trừ các nhóm hàng hóa, dịch vụ cụ thể không được giảm thuế và được chi tiết tại Phụ lục I, II, III ban hành kèm theo Nghị định số 15/2022/NĐ-CP. Các Cục Thuế hướng dẫn người nộp thuế đối chiếu hàng hóa, dịch vụ mà người nộp thuế sản xuất, kinh doanh với các nhóm hàng hóa, dịch vụ loại trừ không được giảm thuế tại khoản 1 Điều 1 Nghị định số 15/2022/NĐ-CP và Danh mục hàng hóa, dịch vụ không được giảm thuế tại Phụ lục I, II, III ban hành kèm theo Nghị định số 15/2022/NĐ-CP để thực hiện đúng quy định.

Căn cứ quy định tại Điều 5 Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ về thời điểm xác định thuế GTGT.

Căn cứ hướng dẫn tại Điều 8 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính về thời điểm xác định thuế GTGT.

Căn cứ hướng dẫn tại điểm a khoản 2 Điều 16 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính về ngày lập hóa đơn.

Căn cứ quy định tại Điều 9 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ về thời điểm lập hóa đơn.

- Trường hợp cơ sở kinh doanh ký hợp đồng cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ, đã lập hóa đơn tại thời điểm thu tiền trước ngày 01/02/2022 với thuế suất 10% nhưng dịch vụ hoàn thành trong thời gian từ ngày 01/02/2022 đến hết ngày 31/12/2022 thì đối với phần tiền đã lập hóa đơn trước ngày 01/02/2022 không thuộc trường hợp được áp dụng chính sách giảm thuế GTGT; đối với phần tiền còn lại chưa thanh toán, được lập hóa đơn từ ngày 01/02/2022 đến hết ngày 31/12/2022 theo quy định của pháp luật thì được áp dụng chính sách giảm thuế GTGT.

- Trường hợp cơ sở kinh doanh cung cấp hàng hóa, dịch vụ thuộc mức thuế suất 10% trong tháng 01/2022 nhưng đến tháng 02/2022 cơ sở kinh doanh mới lập hóa đơn đối với doanh thu bán hàng hóa, dịch vụ phát sinh trong tháng 01/2022 thì thuộc trường hợp lập hóa đơn không đúng thời điểm và không thuộc đối tượng được giảm thuế GTGT.

- Đối với các hóa đơn đã lập trước ngày 01/02/2022 với thuế suất thuế GTGT 10%, sau ngày 01/02/2022 phát sinh các nội dung sai sót cần điều chỉnh về tiền hàng, thuế GTGT hoặc trả lại hàng thì hóa đơn điều chỉnh, hóa đơn trả lại hàng được lập với thuế suất thuế GTGT là 10%.

- Đối với hoạt động cung cấp hàng hóa, dịch vụ đặc thù như cung cấp điện, cơ sở kinh doanh được giảm thuế GTGT theo quy định đối với các hóa đơn lập từ ngày 01/02/2022 đến hết ngày 31/12/2022.

“- Trường hợp cơ sở kinh doanh cung cấp hàng hóa, dịch vụ thuộc mức thuế suất 10% trong tháng 01/2022 nhưng đến tháng 02/2022 cơ sở kinh doanh mới lập hóa đơn đối với doanh thu bán hàng hóa, dịch vụ phát sinh trong tháng 01/2022 thì thuộc trường hợp lập hóa đơn không đúng thời điểm và không thuộc đối tượng được giảm thuế GTGT.”

.jpg)

Như vậy trong trường hợp này không được áp dụng thuế suất 8% và phải áp dụng thuế suất 10%.

___________________________________________

Các bài viết liên quan: https://nghiemthuxaydung.com/huong-dan-lap-ho-so_c

Các video liên quan: https://nghiemthuxaydung.com/video-huong-dan-21_c

Tải phần mềm nghiệm thu hoàn công: https://nghiemthuxaydung.com/tai-ban-quyen_c

Bài viết khác về chi tiết phân biệt VAT trong giá vật liệu khác với VAT đầu tư xây dựng rất cần xem kỹ: https://nghiemthuxaydung.com/huong-dan-chi-tiet-chuan-nhat-ve-giam-thue-8-theo-nghi-dinh-152021-doi-voi-san-pham-xay-dung-2022_p672

___________________________________________

Bài viết liên quan

Nhật ký thi công xây dựng có cho phép ghi gộp ngày không?

Quy định nào cho phép ghi gộp ngày trong nhật ký?

Có cần làm phiếu yêu cầu nghiệm thu và biên bản nội bộ không? Chi tiết nội dung

Phiếu yêu cầu của nhà thầu có bắt buộc gửi trước khi nghiệm thu không?

Phiếu yêu cầu nghiệm thu xây dựng, các biểu mẫu thông dụng và một số vấn đề cần quan tâm khi lập

Những biểu mẫu phiếu yêu cầu nghiệm thu thông dụng thường được sử dụng rộng rãi, và một số vấn đề cần quan tâm khi lập phiếu yêu cầu

Biên bản nghiệm thu công việc xây dựng và các vấn đề cần quan tâm trong công tác nghiệm thu

Những điểm cần lưu ý khi tiến hành công tác nghiệm thu công việc xây dựng và lập biên bản nghiệm thu.

Biểu mẫu thanh toán 8b sử dụng thế nào và có khác gì so với mẫu 3a và 04? khi nào dùng mẫu 8a

So sánh số liệu mẫu 8b và mẫu 3a với 04 và khi nào thì sử dụng mẫu 8a và khi nào dùng 8b. Phần mềm Nghiệm thu và Quản lý chất lượng 360 sẻ giới thiệu bạn nội dung này

Hướng dẫn ghi biểu mẫu 8b Nghị định 11/2020/NĐ-CP ngày 20/01/2020 thay thế mẫu 3a và 04 năm 2016

Phần mềm Nghiệm thu, Quyết tóan 360 hướng dẫn cách sử dụng mẫu 8b thay thế mẫu 3a và 04 cũ, thành phần ký có hơi khác chút

Quản lý biên bản nghiệm thu xây dựng - Nghiệm thu khối lượng

Ngoài việc có kết quả trước khi bắt tay vào công việc thi công thì cần có biên bản theo dõi chất lượng bê tông, số lượng vữa xây trát, ốp lát, sơn, đắp đất.... Bài viết dưới đây sẽ chia sẻ cách quản lý biên bản nghiệm thu xây dựng mà bạn không nên bỏ lỡ.

Biên bản nghiệm thu vật liệu đóng và ép cọc theo tiêu chuẩn nghiệm thu TCVN 9394-2012

Công việc nghiệm thu thi công đóng cọc và ép cọc được tiến hành và thi công dựa vào hồ sơ cũng như biên bản nghiệm thu vật liệu xây của tiêu chuẩn nghiệm thu TCVN 9394-2012

.jpg "Thành phần ký biên bản nghiệm thu các công trình xây dựng quy định như nào?")

Thành phần ký biên bản nghiệm thu các công trình xây dựng quy định như nào?

Bất kì công trình xây dựng nào trước khi được đưa vào hoạt động sử dụng cũng đều được kiểm tra nghiệm thu các công trình xây dựng nhằm đảm bảo công trình đó đảm bảo yêu cầu ban đầu đề ra cũng như đảm bảo an toàn cho người sử dụng.

Thí Nghiệm Bê tông theo tiêu chuẩn áp dụng TCVN 4453:1995

Cũng giống như việc nghiệm thu xây dựng thì việc thí nghiệm bê tông sẽ phải lấy tổ mẫu gồm 03 viên mẫu được lấy cùng một lúc ở cùng một chỗ theo quy định của TCVN 3105:1993. Kích thước viên mẫu 10x10x10cm hoặc 15x15x15cm.

Nghiệm thu công việc xây dựng là gì?

Vậy nghiệm thu là hành động kiểm tra xác định thông tin, công trình chất lượng có đảm bảo hay không?

Phần mềm nghiệm thu xây dựng 360 gồm các chức năng thông minh như đọc tiên lượng, đơn giá dự toán, dự thầu, thanh toán...đảm bảo sử dụng dễ dàng, tiện lợi hiện có giá ưu đãi 30% (giá gốc 6 triệu). Liên hệ 0787 64 65 68.

Hướng dẫn lập dự toán theo TT09 tất cả các tỉnh của Nghị định 68/2019/BXD và các thông tư liên quan

Hướng dẫn dự toán tất cả các phương pháp của Nghị định 68/2019/BXD

25. Hướng dẫn chỉnh sửa biểu mẫu, xuất và gộp biên bản nghiệm thu trong phần mềm nghiệm thu xây dựng

Người dùng phần mềm nghiệm thu xây dựng hoàn toàn có thể gộp nhiều công tác vào 1 biên bản nghiệm thu vật liệu